En esta sección que inauguramos queremos ir informando semana a semana la evolución de la TIIE a 28 días. La TIIE es muy importante al momento de solicitar un crédito. Es decir, en qué nivel se encuentra la tasa TIIE y qué perspectivas hay para ella en el futuro.

Esta tasa, cuyo nombre indica Tasa de Interés Interbancaria de Equilibrio, resume en un promedio las tasas de interés que los bancos cobran por otorgar créditos.

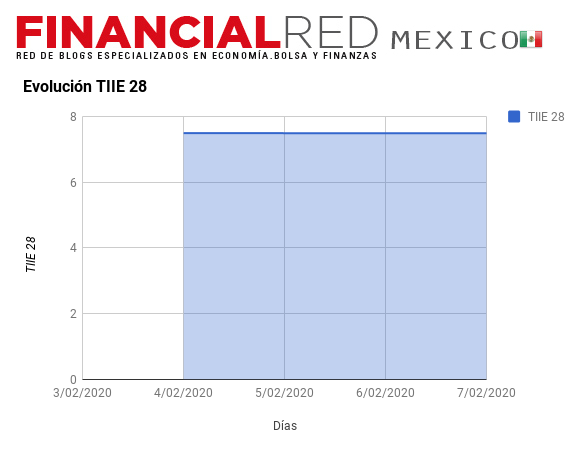

Por ello, si usted está buscando un crédito para su hogar, o un préstamo personal, le recomendamos ver debajo, la evolución de la TIIE 28 durante la semana del 3 al 7 de febrero de 2020:

Día | TIIE 28 |

| 3/02/2020 | N/A |

| 4/02/2020 | 7,4951 |

| 5/02/2020 | 7,4937 |

| 6/02/2020 | 7,4925 |

| 7/02/2020 | 7,4915 |

Manténgase actualizado con nosotros al finalizar cada semana, que estaremos dando las nuevas noticias sobre la TIIE 28.

© tiie.com.mx.

Cual es la formula para cacular cuanto estoy pagando en total por un credito.

Para algunos podría parecer lógico pero yo aún tengo dudas. Si pido un préstamo al banco por $1,000.00 y la tasa de interés a 28 días es del 5%, ¿quiere decir que al final de los 28 días le deberé al banco $1,050.00? Y si pido un préstamo por los mismos $1,000.00 y la tasa de interés a 91 días es del 5%, ¿quiere decir que al final de los 91 días también le deberé al banco $1,050.00? (Supongamos que pido ambos préstamos el mismo día.) Mi confusión viene por que he estado checando las TIIE a diferentes plazos y son muy similares, ¿No debería deberle más al banco al final de los 91 días que al final de los 28?

No funciona así. La tasa que tu pones debe de ser anual, por lo que si es a 28 días sería (5%/365)*28. Y nunca son las mismas tasas la de 28 días a las de 91.

Hola, sumándome al cometario. Primero debemos de considerar que la tasa TIIE 28 no significa que esa sea la tasa que te van a cobrar. La tasa TIIE 28 es solo la tasa de referencia que usan los bancos para cobrar ( costo de fondeo del dinero), a esta tasa debes los puntos porcentuales que se pactaron en tu crédito. La forma en como sacas el calculo es muy sencilla. Monto del préstamo por tasa por no. de días entre 360 días. Ejemplo: 1000.00 por 5% de tasa por 31 días / 36000 ( 36000 debido a que la tasa la expresas en porcentaje) nos da un total de 4.30 pesos por 31 días.

Veo que tu pregunta ya es de hace años Emmanuel pero me gustaría aclarar que la TIIE es un valor de referencia y no es la tasa con la que un banco te presta a ti sino con la que Banco de México le presta a los bancos. La tasa con la que un banco te presta por regla general va a ser superior a la TIIE, digamos entre 4 a 5 puntos porcentuales por arriba. El ejemplo más sencillo de como se cobra puede ser la tasa actual del Infonavit. Supongamos un crédito de 100 mil, con una tasa del 12% anual, sería de 1% mensual (la división sería realmente por días pero para efectos de estimar puedes hacerlo por mes) por lo que te cobraría sólo de interés mil pesos cada mes, lo que pagues por encima de esos mil pesos se irá a capital pero esos mil pesos solo sirven para evitar que la deuda aumente. En el caso de un crédito por 1 millón, el pago de interés mensual sería de 10 mil. Y así para cada crédito digamos uno de 300 mil pagaría aproximadamente unos 3 mil de interés mensual.

Hola soy nuevo en esto de las tasas, quisiera saber si alguien me puede decir el promedio del TIIE

Las tasas como la TIIE son nominales, es decir si la TIIE es de 5%, es anual y se asume capitalización mensual. Por ejemplo si te prestan $1,000 en enero pagarás en diciembre (12 meses después) 1051.16

TODA LA INFORMACION QUE PUBLICAN ES MUY INTERESANTE PERO ME AGRADARIA QUE PRESENTARAN UN REPORTAJE SOBRE LAS SOCIEDADES FINANANCIERAS POPULARES QUE TAN CONFIABLES Y SI RECOMIENDAN INVERTIR EN ESAS INSTITUCIONES, POR FAVOR.

Hola buenas tardes, tengo el proyecto de comprar una casa.

Estoy pensando por medio de qué tipo de crédito obtenerlo y que son varios. Entre los dos que he determinado comprar son los siguientes: A una tasa del 8.49% fija o a TIIE más 4.24% y el crédito sería a 15 años.

Quiero ver si me pueden apoyar en base a su experiencia financiera ¿cuál consideran ustedes que sería mejor producto y sobretodo que futuro se prevé tenga para el TIIE en el 2020?

Gracias por su atención y tiempo.

Enrique, desde ya te agradecemos por confiar en nosotros. Por lo que veo, la diferencia actual que existe entre la TIIE + 4.24% y la tasa fija es bajísima, por lo cual, me inclinaría a una tasa fija de aquí a 15 años que a esperar la suerte de la TIIE, que si bien ha estado a la baja, nada garantiza que así siga.

Saludos

Hola, solicito su ayuda para decidir sobre un crédito hipotecario. Las opciones son: comprar a una tasa fija del 10.52% a 20 años o a TIIE + 4.24% con tope del 13%. ¿Cuál sería el mayor riesgo que podría tener si lo adquiriera con la TIIE?

Gracias

Luzma, con la primera opción te aseguras una cuota fija durante 20 años, por lo cual, la inflación irá haciendo lo suyo y cada vez pagarás relativamente menos. Con la opción de TIIE, lo peor será que aumente hasta 13%. hoy en día estará cerca de 8%. Es decir, al principio tendrás menos intereses pero puede que al final tengas cuotas mayores a las primeras.

Saludos

Luzma y con el respeto de los responsables de responder.

Emitiré mi comentario personal y la experiencia, podrá servir a algunos, como a Enrique también.

La tasa fija que tienes de 10.52% está por encima de las tasas fijas actuales, ojalá no tengas un crédito ya con esa tasa, ya que ahora encuentras hasta un 8.45% tasa fija. Por otro lado las tasas variables con la TIIE representan una excelente oportunidad por ahora, aunque es claro que el futuro es incierto. A lo que quiero llegar y es importante considerar es que la mayoría, sino es que todos los créditos te permiten cambiar tu hipoteca a otra mejor opción que esté por encima en su momento de la que tienes, si hay ciertas restricciones como el tiempo, por ejemplo, a que deba pasar más de un año para que te puedas cambiar, o alguna otra política de los créditos, ahora ya casi ninguno causa penalización.

En resumen se puede aprovechar las bondades de una tasa variable con la TIIE mientras convenga, que al parecer será así, al menos lo indica lo que hemos visto, claro que no garantiza nada, pero si eso llega a cambiar, entonces uno se cambia a otra mejor opción.

Pondré de ejemplo mi caso, tengo un hipotecario que en su momento fue el mejor del mercado, tasa fija del 11% les hablo de hace casi 4 años, desde hace dos había ya mejores opciones, entonces evalué las mejores, me cambié y mi crédito inició de nuevo a otros 20 años, la ventaja es que al seguir pagando al nuevo crédito lo mismo que en el crédito inicial, se pagará en 12.5 años, además de ahorrar más de un millón de interés. Mi crédito es de 1,185,000.

Entonces llevo 13 meses pagando con el nuevo esquema tasa variable con la TIIE, cuando inicié mi nuevo crédito la tasa anual era de 8.04%, a los dos o tres meses bajó, llevo 10 meses pagando con una tasa anual del 7.55% promedio porque la TIIE bajó, además el esquema que tienen de la distribución de pago a capital e interés es mucho mejor, ahora si se mueve mi deuda, ahora sólo debo 1,146,000 y sólo llevo 13 meses pagados. Ayer me ofrecieron cambiar a fija en otro banco por 8.45%, la verdad no me cambiaría además de que ya llevo ventaja, si en el futuro veo que cambia la TIIE entonces en su momento evaluaré las mejores opciones y si es necesario haré un cambio.

Saludos y aunque sea mucho texto, espero les ayude.

Miguel

Miguel muchas gracias por la experiencia, para mi es de mucha ayuda tu comentario. Me podrías platicar un poco de tu experiencia, ¿los trámites para cambiar la hipoteca de banco no son difíciles? al cambiar la hipoteca de banco ¿hay costos? ¿te piden enganches o cosas por el estilo?

Buen día Alberto.

Me alegra poder contribuir con información valiosa.

Te informo que de inicio los trámites no son difíciles, tampoco cambian mucho de una hipoteca inicial, aunque depende un tanto del banco al que pretendes cambiarte, pero aún así lo único que cambia es que en algunos es más fácil el proceso que en otros.

Quisiera poder hablar abiertamente de las opciones que hay en el mercado con nombres de bancos, sin embargo desconozco si eso es válido en este foro, en mi experiencia al identificar grandes cambios muy favorables en las tasas vigentes en los bancos, lo primero que hice fue identificar las mejores opciones, tenía una lista de tres bancos más competitivos, solicité corridas de sus mejores créditos en cada uno, además de los requisitos necesarios para el cambio de hipoteca.

Es importante tomar nota detallada de montos totales, tanto en tiempo como en dinero, para que puedas tener información clara de cuanto tiempo te falta en tu crédito actual y cuanto pagarías sin cambiarte, pero sólo de lo que te falta, no consideres lo que llevas pagado, luego saques los números con las nuevas opciones de crédito. Aquí hay que tomar en cuenta cuánto quedaría tu nuevo pago mensual, la tasa, si es fija, verificar sumatorias, comisiones o cargos por seguros, así como el pago total del crédito, esas sumatorias te permiten ver cuanto pagarías de interés total en los posibles nuevos créditos, así como el costo total de un nuevo crédito, de esa forma puedas hacer el comparativo real y poner en la balanza el cambio.

Una vez que sepas esos números te hace falta considerar algunos gastos que se requieren al cambiar hipoteca, estos varían de banco a banco, te comento algunos de ellos, comisión por apertura de créditos, casi ningún banco la cobra ya, costo avalúo, gastos de investigación, gastos notariales, aunque suene mucha cosa, realmente en cambio de hipoteca no es mucho, porque no estás comprando y el porcentaje de gastos notariales es muy poco, además hay bancos que tienen como promoción que te regalan esos tres gastos, investigación, avalúo y notariales, puesto que como te mencionaba no es mucho. Bueno pues esos gastos también los tomas en cuenta para el cambio, además contempla en tu crédito anterior solamente lo que te falta de pagar, tanto en tiempo como en la corrida del crédito completo, así sería un comparativo acorde.

En cuanto a los enganches los bancos ajustan eso para que no desembolses nada de enganche, al banco que me cambié incluso ni me pidió reunir de nuevo los requisitos que piden como comprobantes de ingresos.

En mi caso al hacer el comparativo identifiqué grandes ahorros en tiempo y sobre todo en dinero, porque son ahorros por costos del crédito total de más de un millón de pesos, aunque parezca mucho, con el pago de la hipoteca inicial eran más de 3 millones mi pago total al final del crédito.

Saludos y al personal que administra la página le pregunto si se puede decir nombres de bancos.

Miguel

Miguel, puedes hablar abiertamente de cualquier institución dado que es información valiosa para todos. Saludos

Hola Miguel, ¿podrías recomendar qué bancos son los que manejan mejor tasa de interés y cuál tipo de hipoteca recomendarías por favor? espero y tengas oportunidad de ayudarme, gracias y saludos.

Muy interesantes y comprensible lo que comenta Miguel. Esa pregunta la realicé en el banco que estoy cotizando préstamo, y me comentaron si es posible el cambio, ahora preguntaré a detalle pues también he pensado iniciar con tasa variable de acuerdo al comportamiento actual.

Estaré atenta a los comentarios.

Elba, saliendo de los comentarios ya realizados, nuestro consejo es que siempre apuntes a la tasa fija. Es un arma de doble filo la tasa variable si eres un asalariado y sólo tienes tus ingresos desde tu salario fijo, para pagar un préstamo variable.

Saludos

Hola, ¿ustedes me puedan orientar? me heredaron $100,000 y me gustaría invertirlos a un mediano plazo más o menos un año, ¿qué es mejor Cetes, Pagarés, Fondos de inversión?

La verdad es que estoy muy confundida y no sé cual me convenga y al parecer ustedes son los expertos, gracias.

Lyn, te recomendamos que los coloques mitad y mitad en un pagaré y un fondo de inversión, dado que el pagaré te dará un rendimiento fijo y el fondo de inversión uno variable, que podrá darte buenos beneficios a un año.

Saludos

El aumento de la tasa por Banxico combinado con el recorte al gasto público anunciado por la SHCP equivalente al 0.7 por ciento del PIB me parecen medidas buenas para evitar la depreciación constante de la que hemos sido testigos.

Saludos

Gracias por el aporte Julio. Saludos

¿Cómo puedo calcular la TIIE sobre el flujo de efectivo de mi empresa?

Ayuda por favor.

Iván, la TIIE es una tasa determinada por Banxico, no puedes obtenerla en base al flujo de efectivo de tu empresa. Saludos

Hola buen día, ¿como puedo calcular la TIIE a 28 días a un fecha futura determinada? Alguien que me pueda ayudar.

¿Como se cual es la tasa TIIE anual, si solo se refieren a 28, 91 y 182 días? Gracias.

Hola, si tengo un crédito de 2,500,000 con la tiie + 7.75% con la tasa variable anual y la tiie a 28, a un plazo de 6 meses… quisiera conocer la determinación de intereses mes a mes respecto a los datos anteriores.